Online-Kreditrechner

Jetzt Raten, Zinsen und Laufzeit unverbindlich berechnen!

Alle Angaben ohne Gew‰hr!

- Kreditsumme eintragen

- Laufzeit und Zinssatz ausw‰hlen

- "Berechnen" klicken!

Nach der Krise mehr Konsumkredite

Die jährlichen Zuwachsraten bei Konsumkrediten befanden sich einige Zeit auf einem Abwärtstrend. Dies verdeutlichte eine Analyse der Österreichischen Nationalbank. Eindrucksvoll wurden darin die Veränderungen im Kreditverhalten von privaten Haushalten in Österreich und im gesamten Euroraum über den Verlauf der letzten Jahre aufgezeigt. Die Zahl der Konsumkredite erholt sich nur langsam vom kontinuierlichen Sinkflug der Vergangenheit. Noch im Februar 2020 verzeichnete der gesamte Euroraum einen starken Rückgang dieser Kreditform. Vermutlich mit den Auswirkungen der Coronakrise in Verbindung stehend, lässt sich nun vermehrt Optimismus unter österreichischen Verbrauchern erkennen. Hinsichtlich Wohnbaukrediten bleiben die Zahlen in Österreich größtenteils stabil. Die Verschuldung durch Immobilienkredite und Fahrzeugfinanzierungen liegen nahe beieinander.

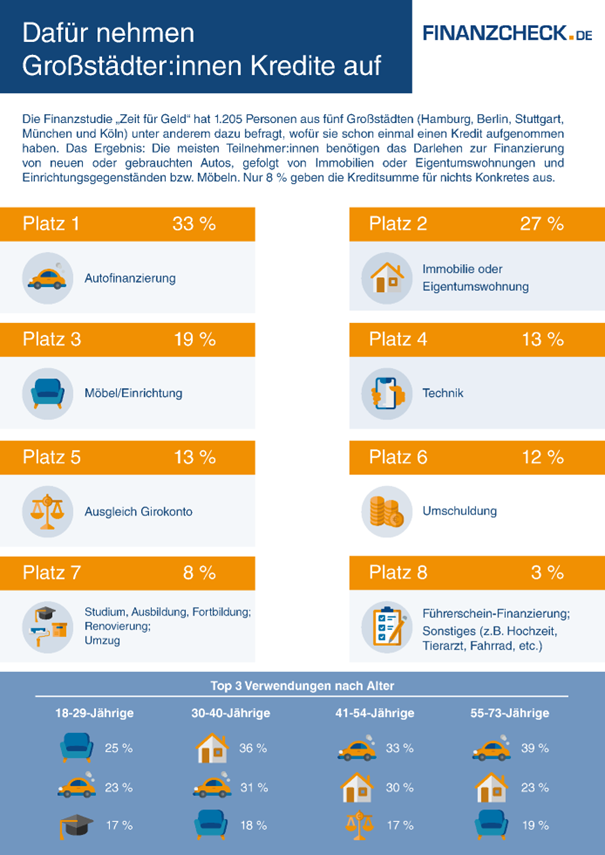

Wie eine Befragung aus dem Jahr 2020 zeigt, nutzt ein Großteil der Österreicher das Darlehen zur Renovierung ihres Hauses oder ihrer Wohnung. Etwa ein Drittel wählte die Option, ein Fahrzeug durch die Aufnahme eines Kredits zu finanzieren. Der Rest verwendet das Geld angeblich für Reisen, Weiterbildungsmöglichkeiten oder spezielle sportliche Aktivitäten. Die Umfrage offenbart, dass eine Vielzahl von österreichischen Verbrauchern gezielt auf externe Finanzierungen zurückgreift, um bestehende Wohnverhältnisse zu verbessern. Ein beträchtlicher Teil investiert in die Aufwertung des Eigenheims, sei es durch Renovierungen, Modernisierungen oder Umbauten. Um einen passenden Kredit zur Finanzierung zu finden, helfen Vergleichsportale weiter.

Österreicher werden sensibler

Ein deutlicher Anstieg ist bei der Nachfrage nach Fixzinskrediten im Bereich der Konsumkredite sowie bei Kreditanfragen über Vergleichsportale zu verzeichnen. Dies zeigt auf, dass österreichische Kunden bei der Finanzierung und den damit verbundenen Kosten zunehmend sensibler werden. Die Anzahl der Anfragen für Barkredite hat sich im Verlauf des Jahres kaum verändert. Trotz Inflation, die sich negativ auf das Haushaltsbudget der Verbraucher ausgewirkt und folglich die Bonität verschlechtert hat, werden Darlehen beantragt. Dennoch sind höhere Ablehnungsraten zu verzeichnen. Gleichzeitig reagieren viele Kunden aufgrund der gestiegenen Zinsen deutlich sensibler auf Preise. Vor dem Abschluss eines Kredits wird nun oft gründlich überlegt, ob dieser wirklich erforderlich ist.

Diese Österreicher sind Kreditnehmer

Die Charakterisierung von Kreditnehmern in Österreich lässt sich unterschiedlich darlegen. Insbesondere prägen Wohnbaukredite den Hauptanteil der gewährten Darlehen, gefolgt von Konsumkrediten, die weiterhin eine bedeutende Rolle spielen. In Bezug auf die Altersstruktur kann festgestellt werden, dass die Mehrheit zwischen 25 und 39 Jahre alt ist. Geschlechts- und Bildungsunterschiede unter den Antragstellern sind hingegen marginal. Hinsichtlich der Berufsgruppen dominieren Fachpersonal und Personen im Angestelltenverhältnis. Pensionisten stellen die kleinste Gruppe innerhalb österreichischer Kreditnehmer dar.

Wer den Lebensabschnitt als Arbeitnehmer hinter sich hat, gilt bei vielen Finanzinstituten in puncto Kreditvergabe nach wie vor als rotes Tuch. Mit einem seriösen Kreditrechner lassen sich auch im hohen Alter passende Angebote finden und dazu Raten, Zinsen und Laufzeiten des Darlehens unverbindlich berechnen. Selbst mit niedriger Pension und entsprechend kleinem Einkommen gibt es eine gewisse Auswahl.

Onlinekredite sind beliebt

Die Nachfrage nach Onlinekrediten steigt in Österreich, ähnlich wie in den Nachbarländern. Anträge werden oft schneller bearbeitet und Darlehen können bei Bedarf innerhalb von 24 Stunden auf dem Konto zur Verfügung stehen. Dies ist besonders attraktiv für Personen, die für für unerwartete Ausgaben oder dringende Investitionen direkt Geld benötigen. Weitere Gründe sind:

- Vielfalt an Kreditangeboten

- Ersparnis von Zeit und Mühe

- Möglichkeit zum leichten Vergleich der Angebote

Aufgrund des wachsenden Wettbewerbs zwischen den Online-Kreditgebern, können sich Verbraucher auf lange Sicht auf niedrigere Zinsen und Gebühren freuen. Zudem sind flexiblere Konditionen und Rückzahlungsoptionen erwartbar. Da sich die Angebote stetig verändern und an Entwicklungen an den Finanzmärkten angepasst werden, sollten vor Abschluss eines Kreditvertrages Vergleichsangebote geprüft werden. Im Netz gibt es eine Reihe von Portalen, die relevante Angebote miteinander vergleichen.

Flexible Kreditprodukte

Die Bedürfnisse der Verbraucher ändern sich ständig und Finanzinstitute passen ihre Kreditprodukte entsprechend an. In Österreich ist ein Trend zu flexibleren Kreditangeboten zu erkennen. Möglichkeiten, um Rückzahlungsbedingungen zu justieren oder Ratenzahlungen nach Bedarf zu erhöhen oder zu verringern, werden zunehmend interessant. Finanzdienstleister mit flexiblen Angeboten können sich über einen verstärkten Zulauf freuen. Zudem trägt die Option, nachträgliche Änderungen vornehmen zu können, zur Kundenzufriedenheit bei.

Der Blick in die Glaskugel ist schwierig. Die Experten sind sich insofern einig, dass die Kreditzinsen ihrer Auffassung nach nicht weiter nach unten gehen werden. Wer in der Lage ist, einen langfristigen Kredit abschließen zu müssen, sollte sich die derzeitigen Fixzinsen sichern. Die Banken in Österreich erwarten gleichbleibend niedrige Zinsen und machen potenziellen neuen Eigenheimbesitzern Mut. Allerdings bahnen sich die nächsten Krisen bereits an, deshalb ist ein wasserdichter Finanzierungsplan sinnvoll.

Verschärfte Standards bei der Kreditvergabe

Trotz des anhaltenden Bedarfs an Krediten haben viele Banken in Österreich ihre Kreditvergabestandards verschärft. Dies ist eine Reaktion auf neue EU-Richtlinien und die Kritik der Finanzmarktaufsicht. Die Nachfrage nach Wohnkrediten ist aufgrund der niedrigen Zinsen groß. Damit der österreichische Finanz- und Immobilienmarkt weiterhin stabil bleibt, soll der Dynamik Einhalt geboten werden. Um deutlich steigende Immobilienpreise zu verhindern, galten ab August 2022 in puncto Wohnkredite strengere Regeln für österreichische Kreditnehmer. Eine genaue Prüfung der Kreditwürdigkeit und eine gründliche Analyse der finanziellen Situation verbauten in der Vergangenheit einigen Verbrauchern die Chance, ein Darlehen zu erhalten.

Ab dem 1. April sollen die Regeln wieder gelockert werden. Eine Überarbeitung der Richtlinien zur Vergabe von Wohnkrediten steht bevor und soll Erleichterungen bringen. Die bedeutendste Änderung betrifft die Berücksichtigung von Zwischenfinanzierungen, die bis zu 80 Prozent des aktuellen Immobilienwerts abdecken können. Dies wird für einen Zeitraum von zwei Jahren gewährt. Auf diese Weise sollen Familien mit bestehendem Immobilienbesitz die Möglichkeit bekommen, ein neues Eigenheim zu bauen oder zu renovieren und darin einzuziehen. Die Begrenzung auf 80 Prozent des Immobilienwerts bei Zwischenfinanzierungen wird als gerechtfertigt angesehen, da die Immobilie die hauptsächliche Rückzahlungsquelle darstellt. Außerdem können allgemein sinkende Immobilienpreise auftreten und aus dem Verkaufserlös auch Kosten für einen Immobilienmakler entstehen.

Fazit

Die Kredittrends bei österreichischen Verbrauchern spiegeln die Dynamiken des Finanzmarktes wider. Von der Digitalisierung über Flexibilität bis hin zu sich ändernden Kreditvergabestandards zeigen die Präferenzen die sich wandelnden Bedürfnisse und wirtschaftliche Gegebenheiten von Kreditnehmern. Während die Nachfrage nach Wohnbaukrediten gleichbleibend hoch ist, steigt der Bedarf an Konsumkrediten wieder.

Stand: 06/2026